Hogyan különböznek a kriptokártyák a hagyományos bankkártyáktól?

-

Írta

Rahul Nambiampurath

Írta

Rahul Nambiampurath - Frissítve 2025-12-03 18:24:27

A hagyományos bankkártyákkal ellentétben, amelyek központosított banki rendszerekhez kapcsolódnak, a kriptokártyák decentralizált hálózatokon működnek, így a felhasználók nagyobb kontrollt és adatvédelmet élveznek.

Mindazonáltal a kormányok szigorítják a szabályozásokat és adóztatni kívánják a kriptovaluta kereskedelmet, ami csökkenti a bizonyos központosított tőzsdék adatvédelmét.

Ez a cikk átfogó összehasonlítást nyújt a kriptokártyák és a hagyományos kártyák között, kiemelve azok eltéréseit és előnyeit.

Tartalomjegyzék

Főbb pontok

- A kriptokártyák lehetővé teszik, hogy közvetlenül költsön kriptovalutát, amelyet vásárláskor fiat pénzre konvertálnak.

- A hagyományos bankkártyák fiat pénzhez kapcsolódnak, bankok bocsátják ki őket, és széles körben elfogadottak, ismerős biztonsági funkciókkal.

- A kriptokártyák gyorsabb tranzakciókat és potenciálisan alacsonyabb díjakat kínálnak, de a kriptovaluta volatilitásával és a kisebb szabályozással járnak.

- A kriptokártyák blockchain technológiát használnak, míg a hagyományos kártyák PIN kódokra és csalásellenőrzésre támaszkodnak.

- A hagyományos kártyák a stabilitás és az elfogadottság szempontjából a legjobbak; a kriptokártyák ideálisak azok számára, akik digitális valutát szeretnének használni.

Összehasonlító táblázat

| Jellemző | Hagyományos bankkártyák | Kriptokártyák |

|---|---|---|

| Valutatype | Fiat valuta (pl. USD, EUR) | Kriptovaluta (pl. Bitcoin, Ethereum) |

| Kibocsátó intézmények | Bankok | Kriptovaluta tőzsdék, fintech cégek |

| Tranzakciók konvertálása | Fiat valuta | Kriptovaluta fiat valutára |

| Tranzakciós sebesség | Időigényes lehet | Szinte azonnali |

| Biztonság | PIN kódok, csalásmonitorozás | Titkosítás, többfaktoros azonosítás |

| Használat és elfogadás | Széles körben elfogadott | Széles körben elfogadott |

| Díjak | Éves díjak, túllépési díjak, stb. | Kibocsátási díjak, konverziós díjak stb. |

| Határokon átnyúló tranzakciók | Valutaátváltási díjak, nemzetközi tranzakciók | Alacsonyabb díjak, gyorsabb tranzakciók |

| Volatilitás | Stabil | Kriptovaluta értékének ingadozása |

Kriptokártyák

Két fő típusa létezik a kriptokártyáknak :

Kripto-debitt kártyák

A debitt kártyák hagyományos debitt kártyáként működnek, de a kriptovalutáját használják hagyományos pénz helyett. Azonnal átváltják a kriptovalutát normál pénzre, amikor vásárol.

Használhatja őket vásárlásra, számlák kifizetésére vagy készpénz felvételére az ATM-ekből. Szükség esetén újra feltöltheti őket további kriptovalutával.

Kripto-hitelkártyák

A prepaid kártyák hasonlítanak a díszített kártyákhoz. Egy meghatározott összegű kriptovalutát töltenek fel rájuk, és azt költik el, amíg el nem fogynak. Kényelmesek online vásárlásra, számlák kifizetésére és ATM-ből való készpénzfelvételre.

Miután az összes pénzt elköltötte a kártyán, újra fel kell töltenie ahhoz, hogy továbbra is használhassa. Ezek a kártyák nagyobb biztonságot kínálnak, mivel nem tud többet költeni, mint ami fel van töltve.

Mindkét kriptokártya megkönnyíti a kriptovaluta használatát a mindennapi tranzakciók során, de érdemes figyelembe venni a díjakat és a biztonságot a megfelelő kiválasztásakor.

A kriptokártyák előnyei

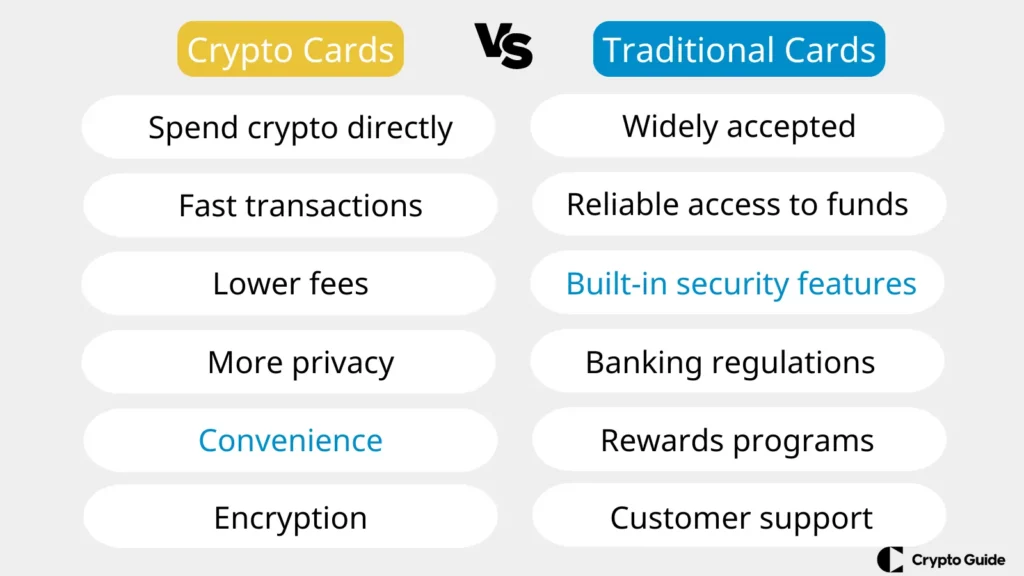

- A kriptokártyákkal közvetlenül költhet kriptovalutát a mindennapi vásárlásokhoz.

- A tranzakciók kriptokártyával gyorsan zajlanak, így a kifizetések kényelmesek.

- A legjobb kriptokártyák gyakran alacsonyabb díjakat kínálnak, így pénzt takaríthat meg, különösen nemzetközi vásárlások során.

- A kriptokártyák használata nagyobb adatvédelmet nyújthat, mivel a tranzakciók nem mindig igényelnek személyes információt.

Hagyományos bankkártyák

A hagyományos bankkártyák, mint a debitt vagy kreditkártyák, bankok bocsátják ki és lehetővé teszik, hogy készpénz nélkül vásároljon. Ezek kapcsolódnak a banki számlájához vagy egy hitelhez, és könnyen használhatók vásárlásra, számlák kifizetésére vagy készpénz felvételére.

Debitt kártyák

A debitt kártyák közvetlenül a kártya birtokosának banki számlájához kapcsolódnak. Amikor tranzakciót végeznek debitt kártyával, a vásárlás összege azonnal levonásra kerül a kapcsolódó számlán lévő elérhető egyenlegből.

A debitt kártyák használhatók ATM-eknél készpénzfelvételre és értékesítési terminálokon vásárlásra. A debitt kártyák példái közé tartozik a Visa Debit, Mastercard Debit és Maestro.

Hitelkártyák

A hitelkártyák lehetővé teszik a kártyatulajdonosok számára, hogy a kibocsátó banktól kölcsönözzenek pénzeszközöket egy bizonyos hitelkeretig. Amikor hitelkártyával vásárol, a kártyatulajdonos rövid távú kölcsönt vesz fel a banktól.

A kamatköltségek elkerülése érdekében a kártyatulajdonosnak a kölcsönzött összeget és a felmerülő kamatokat a határidőn belül vissza kell térítenie. A hitelkártyák előnyöket kínálnak, mint például jutalompontok, cashback és utazási előnyök.

A hitelkártyák példái közé tartozik a Visa, Mastercard, American Express és Discover.

Előre feltöltött kártyák

Az előre feltöltött kártyák hasonlítanak a debitt kártyákhoz, de nem kapcsolódnak banki számlához. A felhasználók előre feltöltik az összeget a kártyára, és a kártyát addig használhatják, amíg a feltöltött egyenleg ki nem merül.

Az előre feltöltött kártyák gyakran alternatívaként használhatók a hagyományos banki szolgáltatásokkal szemben azok számára, akik nem férnek hozzá banki szolgáltatásokhoz, vagy költségvetési célokra.

Az előre feltöltött kártyák közé tartozik a Visa Prepaid, Mastercard Prepaid és ajándékkártyák.

Számlával rendelkező kártyák

A számlával rendelkező kártyák hasonlóak a hitelkártyákhoz, de általában megkövetelik, hogy a kártyatulajdonos minden hónapban teljesen fizesse vissza az egyenlegét. A számlával rendelkező kártyák, mint az American Express Charge Cards, különböznek a hitelkártyáktól.

A hitelkártyákkal fokozatosan visszafizethetjük a tartozást, de kamatokat kell fizetni. A számlával rendelkező kártyák nem rendelkeznek meghatározott költési határokkal, de minden hónapban teljes összeget kell visszafizetniük.

Tehát a hagyományos bankkártyák, beleértve a debitt és hitelkártyákat, praktikusak vásárlásokhoz és mindenhol elfogadottak. Megkönnyítik a vásárlást és biztonságban tartják a pénzét.

A hagyományos kártyák előnyei

- A hagyományos bankkártyák világszerte széles körben elfogadottak kereskedők által, online és fizikai boltokban egyaránt. Ez kényelmessé teszi őket a mindennapi tranzakciókhoz.

- A jól bevált banki rendszerek keretein belül működnek, megbízható hozzáférést biztosítva a forrásokhoz és ismerős fizetési élményt nyújtva.

- A bankkártyák beépített biztonsági funkciókkal rendelkeznek, mint például PIN kódok, EMV (Europay, Mastercard és Visa) chipek és csalásellenőrzési rendszerek, hogy megvédjék az illetéktelen tranzakcióktól és csalásoktól.

- A fogyasztói banki szabályozások gyakran védik a hagyományos bankkártya-felhasználókat az illetéktelen tranzakcióktól és csalási tevékenységektől.

- Sok hagyományos bankkártya jutalmi programokat, cashback ösztönzőket és egyéb előnyöket kínál, mint például utazási biztosítást vagy vásárlásvédelmet.

- A hagyományos bankok ügyfélszolgálatot és segítséget nyújtanak elveszett vagy ellopott kártyák esetén.

Hagyományos bankkártyák vs. kriptokártyák

Íme egy részletes összehasonlítás a hagyományos bankkártyák és a kriptokártyák között:

Valuta típusa

Hagyományos: Fiat valutához kapcsolódnak (pl. amerikai dollár, euró stb.) és a hagyományos banki rendszerben működnek.

Krypto: Kriptovalutához kapcsolódnak (pl. Bitcoin, Ethereum stb.) és egy decentralizált blockchain hálózatban működnek.

Kibocsátó intézmények

Hagyományos: Bankok vagy kormányzati hatóságok által szabályozott pénzügyi intézmények bocsátják ki őket.

Krypto: Általában kriptovaluta tőzsdék vagy fintech cégek bocsátják ki őket, gyakran egy kevésbé szabályozott környezetben működnek, mint a hagyományos bankok.

Valuta konverzió

Hagyományos: A tranzakciók fiat valutában zajlanak. Nemzetközi vásárlások során konverziós díjak merülhetnek fel.

Krypto: A tranzakciók kriptovalutában kezdődnek, és automatikusan átváltják őket normál pénzre, amikor vásárol. Néhány kriptokártya kedvező árfolyamokat kínál nemzetközi vásárlásokra.

Tranzakciós sebesség

Hagyományos: A tranzakciók akár néhány napig is eltarthatnak, különösen nemzetközi vagy nagy vásárlások esetén.

Krypto: A tranzakciók jellemzően szinte azonnal feldolgozásra kerülnek.

Biztonság

Hagyományos: Különféle biztonsági intézkedések védik, mint például PIN kódok, EMV chipek és csalásmonitorozó rendszerek. A felhasználók vitathatják az illetéktelen tranzakciókat, és a fogyasztóvédelmi jogszabályok védik őket.

Krypto: Ez az új technológia titkosítást, többfaktoros azonosítást és blockchain biztonságot használ. A tranzakciók nem vonhatók vissza, és a pénzeszközök elveszhetnek, ha a kriptokártya kompromittálódik.

Szabályozás és megfelelés

Hagyományos: Szigorú szabályozási felügyelet, megfelelőségi követelmények és fogyasztóvédelmi törvények vonatkoznak rájuk.

Krypto: Ezek egy kevésbé szabályozott környezetben működnek, a felügyelet szintje a helytől függően változhat. Az anti-pénzmosási (AML) és a „ismerd meg az ügyfeled” (KYC) szabályok betartása változó.

Díjak

Hagyományos: Lehet, hogy díjakat kell fizetni, például éves díjak, túllépési díjak (ha többet költenek, mint amennyijük van), külföldi használati díjak, vagy ATM-ből való készpénzfelvételi díjak.

Krypto: Felmerülhetnek díjak a kártya beszerzésére, a kriptovaluta normál pénzre történő átváltására, a tranzakciók lebonyolítására vagy az ATM-ből való készpénzfelvételre. Ezek a díjak jelentősen eltérhetnek a különböző kriptokártya cégek között.

Volatilitás

Hagyományos: A normál pénzek stabil értéket tartanak, de a kriptovaluták jelentősen ingadozhatnak.

Krypto: A kriptovaluták árai emelkedhetnek vagy csökkenhetnek, ami befolyásolja, mennyit vásárolhat velük. Néhány kártya a vásárlás során átkonvertálja a kriptovalutát normál pénzre.

Záró gondolatok a választásról: kriptokártya vagy hagyományos?

Ha valami széles körben elfogadottat és ismerőset szeretne, válassza a hagyományos bankkártyát. Ezeket mindenhol elfogadják, könnyen használhatók, és ismerős biztonsági funkciókkal rendelkeznek, például PIN kódokkal és csalás elleni védelemmel.

De ha kíváncsi az új technológiákra, és szeretne valami más próbálni, fontolja meg a kriptokártyát. Ezek a kártyák lehetővé teszik, hogy közvetlenül költhessen kriptovalutát, gyors tranzakciókat és potenciálisan alacsonyabb díjakat kínálva.

Általában a kripto-rajongóknak érdemes mérlegelniük a kriptokártyák előnyeit és hátrányait ugyanúgy, ahogy a hagyományos fizetési módszereket is.

Gyakran ismételt kérdések a kriptokártyákról és a hagyományos kártyákról

Mik azok a kriptokártyák?

A kriptokártyák olyan fizetési kártyák, amelyek lehetővé teszik, hogy kriptovalutát költsön, mint a hagyományos pénzt, amelyet azonnal átkonvertálnak vásárláskor.

Hogyan különböznek a kriptokártyák a hagyományos bankkártyáktól?

A hagyományos bankkártyákkal ellentétben, amelyek fiat pénzhez kapcsolódnak, a kriptokártyák kriptovalutát használnak, és gyorsabb tranzakciókat kínálnak, potenciálisan alacsonyabb díjakkal.

Használhatók-e a kriptokártyák hagyományos debet- vagy hitelkártyaként?

Igen, a kriptokártyák mindennapi vásárlásokra, online vásárlásra és ATM-ből történő készpénzfelvételre is használhatók, akárcsak a hagyományos debet- vagy hitelkártyák.

Biztonságos-e a kriptokártyák használata?

A kriptokártyák fejlett titkosításon és blockchain biztonságon alapulnak, de a felhasználóknak tudomásul kell venniük, hogy a tranzakciók visszavonhatatlanok és előfordulhat, hogy nem nyújtanak olyan fogyasztóvédelmet, mint a hagyományos kártyák.

Melyik kártyát válasszam: kriptokártyát vagy hagyományosat?

Válasszon hagyományos kártyát a stabilitás és a széleskörű elfogadás érdekében, vagy kriptokártyát, ha közvetlenül szeretne kriptovalutát használni, alacsonyabb díjakkal és gyorsabb tranzakciókkal.