A CEX-ek 2025-ben kibocsátott tokenjeinek 83%-a a tőzsdei bevezetési ár alatt kereskedik

-

Írta

Nekrošius Gintautas

Írta

Nekrošius Gintautas - Frissítve 2026-01-07 00:28:33

Egy új kutatás szerint a vezető központosított tőzsdék által 2025-ben kibocsátott tokenek 83%-a jelenleg a tőzsdei bevezetési ár alatt kereskedik.

Tartalomjegyzék

Főbb megállapítások

- A tanulmányban szereplő tőzsdék közül egyik sem ért el 20% feletti pozitív teljesítményt.

- A nagy forgalmú tőzsdék nem mutattak strukturális előnyt a tőzsdei bevezetés utáni token teljesítményben.

- Az adatok arra utalnak, hogy a tőzsdei jegyzés elsősorban likviditási eseményként működik, nem pedig hosszú távú értékjelzőként.

Áttekintés

A nagy centralizált tőzsdéken történő tokenjegyzés széles körben egy olyan mérföldkőnek tekinthető, amely hitelesíti a projektet és támogatja a tartós árfolyam-emelkedést. Ez a felfogás továbbra is alakítja a befektetők viselkedését a kriptopiac egészén. A 2025-ben kibocsátott tokenek átfogó áttekintése azonban egy teljesen más valóságot mutat.

A legnagyobb centralizált tőzsdéken jegyzett tokenek elemzése azt mutatja, hogy a túlnyomó többség nem tudta fenntartani a jegyzéskori árát. A legtöbb esetben a tokenek röviddel a jegyzés után alacsonyabb áron kezdtek kereskedni, és továbbra is alulteljesítettek a kezdeti értékelésükhöz képest.

Adatok és módszertan

A tanulmány a Cryptorank rangsorában szereplő, forgalom szerint 10 legnagyobb központosított tőzsdén 2025-ben bevezetett tokeneket vizsgálta. Ezek a platformok a globális spot kereskedési tevékenység nagy részét teszik ki, és reprezentatív képet adnak a központosított tőzsdei bevezetések eredményeiről.

Minden token értékelése a tőzsdei bevezetés megtérülése (Listing Return on Investment) alapján történt, amelyet a jelenlegi piaci ár és a token eredeti bevezetési ára közötti arányként határoztak meg. Az 1-hez vagy annál nagyobb tőzsdei bevezetési megtérüléssel rendelkező tokeneket pozitív teljesítményűnek, az 1 alatti tőzsdei bevezetési megtérüléssel rendelkező tokeneket pedig negatív teljesítményűnek minősítették.

Az adatsor az összes, a megfigyelt időszakban bevezetett, feltételeknek megfelelő tokenet tartalmazza, túlélési szűrés nélkül.

Eredmények a tőzsdéken

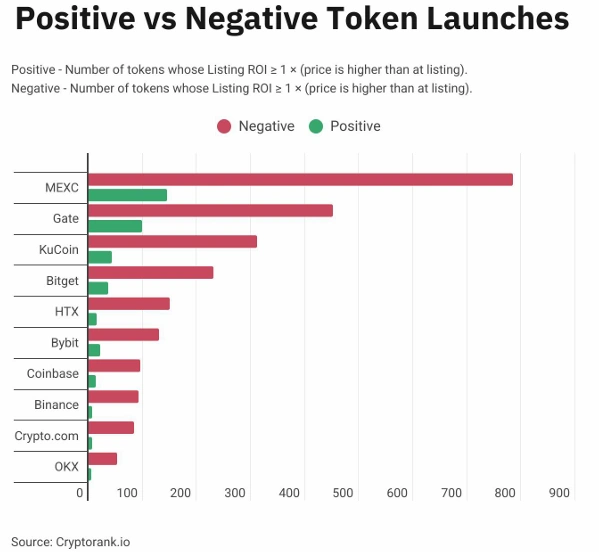

Az alábbi ábra az egyes tőzsdéken a jegyzési ár felett és alatt kereskedett tokenek abszolút számát mutatja. Minden esetben a negatív teljesítményű tokenek száma jelentősen meghaladja a pozitív eredményűek számát.

A második ábra a tőzsdék közötti relatív teljesítménybeli különbségeket szemlélteti. Az eredmények azt mutatják, hogy egyetlen platform sem érte el a 20 százalék feletti pozitív teljesítményrátát, ami megerősíti a jegyzési utáni alulteljesítés konzisztenciáját az egész iparágban.

A Gate regisztrálta a legmagasabb arányt a jegyzési ár felett kereskedett tokenek tekintetében, körülbelül 18 százalékkal. A MEXC és a Bybit követte, mindkettő 16 százalék alatti pozitív arányt regisztrálva. A legalsó szinten a Binance regisztrálta a leggyengébb relatív teljesítményt, körülbelül 6 százalékkal a jegyzési ár felett kereskedett tokenek arányával.

Értelmezés

Az eredmények azt mutatják, hogy a központosított tőzsdei jegyzések inkább a likviditás csúcsával egyeznek meg, mint a tartós árképzés kezdetével. A tokenek iránti kereslet gyakran megnő a tőzsdei bevezetés környékén, majd a korai résztvevők realizálják nyereségüket, ami fokozott eladási nyomást eredményez.

A lakossági befektetők gyakran a tőzsdei bevezetés után lépnek be a pozíciókba, amikor a láthatóság és az elérhetőség a legnagyobb. Ez az időzítés egybeesik a bennfentesek, a korai befektetők és a piacképzők fokozott kilépési tevékenységével, ami hozzájárul a tartós lefelé irányuló nyomáshoz.

Ezeknek az eredményeknek a tőzsdék közötti konzisztenciája arra utal, hogy a minta inkább strukturális, mint tőzsdespecifikus tényezők által vezérelt.

Következmények

Ezek az eredmények megkérdőjelezik azt a feltételezést, hogy a centralizált tőzsdei tőzsdei bevezetések kedvező belépési pontot jelentenek a befektetők számára. A múltbeli teljesítményadatok azt mutatják, hogy a tőzsdei bevezetést követő pozitív hozam valószínűsége alacsony marad, függetlenül a tőzsde méretétől vagy piaci jelentőségétől.

A piaci szereplők számára az eredmények rávilágítanak arra, hogy a tőzsdei bevezetéseket kockázati pontokként, nem pedig érvényesítési jelekként kell újraértékelni. Az elemzők és kutatók számára az adatok aláhúzzák a tokenek bevezetésének mechanizmusa és a tőzsdei bevezetést követő piaci viselkedés alaposabb vizsgálatának szükségességét.

Következtetés

2025-ben a vezető központosított tőzsdék által kibocsátott tokenek 83 százaléka a tőzsdei bevezetési ár alatt kereskedik. Ez az eredmény minden platformon konzisztens és független a tőzsdei bevezetés volumenétől.

A bizonyítékok arra utalnak, hogy a központosított tőzsdei bevezetések inkább az érték elosztásával, mint az értékteremtéssel állnak szorosabb kapcsolatban. Bármely befektetési tézis, amely a tőzsdei bevezetéseket eleve bullishnak tekinti, ezeknek az eredményeknek a fényében újragondolásra szorul.

A szerzőről

Gintautas Nekrosius, a Web3 növekedésének szakértője, végezte ezt a kutatást, és több mint 8 éves gyakorlati tapasztalattal rendelkezik a tokenek bevezetése, a GTM stratégia és az ökoszisztéma növekedése terén. Közvetlenül több token bevezetésén és piacra lépésén dolgozott, hozzájárulva több mint 100 millió dollárnyi tokenértékesítéshez, bevételhez és tőkebevonáshoz.

Fókuszában az adatokon alapuló bevezetési stratégia és a tőzsdei bevezetés utáni valós piaci viselkedésen alapuló fenntartható tokenkereslet áll.